A partire dal 12 giugno 2026 è operativa sul portale del Gestore dei Servizi Energetici (GSE) la piattaforma per la prenotazione delle agevolazioni previste dal Nuovo Piano Transizione 5.0, o Iperammortamento, a supporto degli investimenti in beni strumentali tecnologicamente avanzati e impianti FER.

“Con l’apertura della piattaforma rendiamo operativo il nuovo Piano Transizione 5.0: quasi 10 miliardi di risorse nazionali per accompagnare, nel prossimo triennio, gli investimenti delle imprese in innovazione digitale, efficienza energetica e tecnologie avanzate”, ha dichiarato il ministro delle Imprese e del Made in Italy, sen. Adolfo Urso. “Dopo il successo della prima misura, la più popolare tra le imprese, con oltre 4,25 miliardi di progetti attivati e circa 20 mila imprese coinvolte, facciamo un ulteriore passo in avanti, con regole più semplici e una programmazione pluriennale per sostenere al meglio chi investe, innova e produce in Italia, rafforzando la competitività del nostro sistema produttivo”.

Il Piano Transizione 5.0 rappresenta infatti uno degli strumenti più rilevanti della politica industriale nazionale, con uno stanziamento complessivo di risorse pubbliche pari a 9,8 miliardi di euro a sostegno della competitività, dell’innovazione e della sostenibilità del sistema produttivo italiano.

La misura agisce su tre direttrici strategiche: l’adozione di tecnologie avanzate e digitali, la digitalizzazione dei processi aziendali e la transizione verso modelli produttivi a più elevata sostenibilità ambientale. In quest’ultimo ambito rientrano, in particolare, gli investimenti in impianti per la produzione di energia da fonti rinnovabili destinata all’autoconsumo.

Sono agevolabili tutti gli investimenti effettuati a partire dal 1° gennaio 2026 e fino al 30 settembre 2028. La finestra temporale pluriennale consente alle imprese di pianificare con certezza i propri percorsi di investimento e di cogliere le opportunità offerte dalla misura nell’orizzonte di medio periodo.

Quadro normativo

L’articolo 1, commi da 427 a 436, della legge 30 dicembre 2025, n. 199 (legge di bilancio 2026) ha introdotto la maggiorazione, ai fini delle imposte sui redditi, del costo di acquisizione dei beni strumentali nuovi, con rilevanza esclusivamente fiscale ai fini della determinazione delle quote di ammortamento e dei canoni di locazione finanziaria.

Le modalità attuative — con particolare riguardo all’ambito soggettivo e oggettivo, alla procedura di accesso, alle comunicazioni da trasmettere e agli oneri documentali — sono definite dal decreto attuativo del Ministero delle Imprese e del Made in Italy del 7 maggio 2026, adottato anche alla luce delle disposizioni del decreto-legge 27 marzo 2026, n. 38, convertito con modificazioni dalla legge 22 maggio 2026, n. 88. Termini e modelli di comunicazione sono presenti nel Decreto direttoriale 10 giugno 2026.

Come funziona

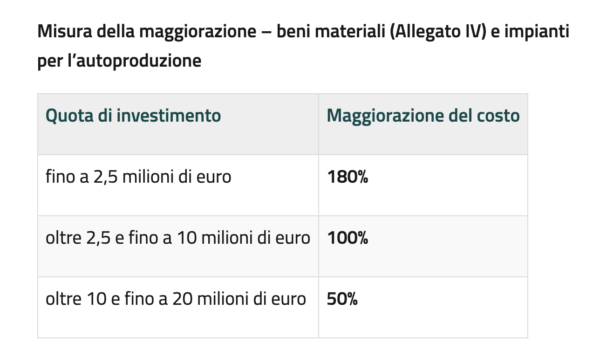

La misura consiste in una maggiorazione del costo di acquisizione dei beni nuovi, rilevante esclusivamente ai fini della deduzione fiscale extracontabile delle maggiori quote di ammortamento e dei canoni di locazione finanziaria. Non si configura quindi come credito d’imposta compensabile in F24, ma come riduzione dell’imponibile ai fini delle sole imposte sui redditi.

Sono agevolabili due categorie di investimenti:

- beni materiali e immateriali strumentali nuovi funzionali alla trasformazione tecnologica e digitale delle imprese, ricompresi negli Allegati IV e V alla legge n. 199/2025 (che sostituiscono e aggiornano gli ex Allegati A e B alla legge n. 232/2016), interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura;

- beni materiali nuovi finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, anche a distanza, compresi i relativi sistemi di stoccaggio. Il dimensionamento degli impianti di produzione di energia elettrica non può eccedere il 105% del fabbisogno energetico della struttura produttiva, calcolato sui consumi medi annui dell’esercizio precedente.