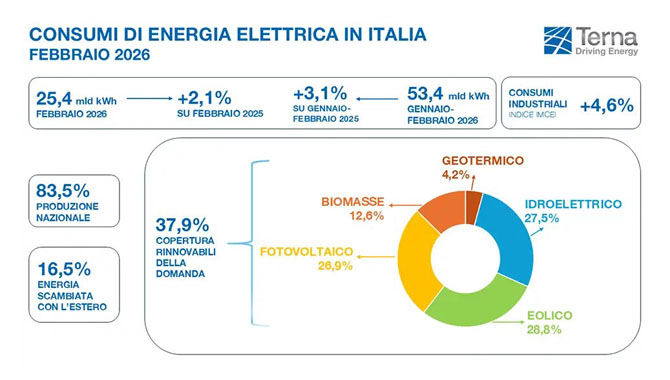

Al 31 dicembre 2025, in Italia risultano connessi 2.092.088 impianti fotovoltaici, per una potenza totale di 43.513 MW. Il 27% (11.627 MW) di tale potenza è relativa a impianti residenziali, il 43% (18.850 MW) è invece attribuibile al C&I mentre il 30% (13.036 MW) è rappresentato da impianti di grande taglia. Sono i dati che emergono dalle elaborazioni di Italia Solare sui dati Gaudì di Terna.

La potenza connessa durante il 2025 è stata pari a 6.437 MW segnando un calo del 5% rispetto al 2024, dovuto principalmente al rallentamento dei settori residenziale (-32%) e C&I (-26%), parzialmente compensato dall’aumento delle connessioni di impianti di grande taglia (+15%). Era dal 2013 – a parte il 2020 anno del Covid – che non si registrava una riduzione della potenza connessa rispetto all’anno precedente. Anche in termini di numero di nuovi impianti si è registrato un calo nel 2025 dove ne sono stati installati 213.200, in diminuzione del 25% rispetto all’anno precedente (283.914).

“I dati si traducono concretamente in un impatto negativo su famiglie e imprese che saranno meno resilienti alle fluttuazioni dei prezzi dell’energia elettrica. Meno benessere, meno competitività. L’aumento delle connessioni degli impianti di grande taglia è ovviamente positivo, perché rappresenta un maggiore contributo alla riduzione dei prezzi dell’energia, ma se consideriamo l’atteso passaggio dal PUN ai PZ, vuol dire che il beneficio sulle bollette sarà a favore prevalentemente di famiglie e imprese delle regioni dove le installazioni dei grandi impianti si sono concentrate, vale a dire il Sud.”, commenta Paolo Rocco Viscontini, Presidente di ITALIA SOLARE.

Chi sale e chi scende

Nel 2025, la ripartizione della nuova potenza installata evidenzia i seguenti trend:

· Cala il settore residenziale (< 20 kW): ormai cessata l’onda lunga del Superbonus, il residenziale sembra essersi stabilizzato attorno a una media di 300 MW installati a trimestre, con una riduzione della potenza del 24% rispetto al 2024. In calo anche il numero degli impianti che è passato da 274.537 nel 2024 a 198.667 dello scorso anno.

· Anche il settore C&I (20 kW ≤ P < 1 MW) nel 2025 registra un calo (-21%) rispetto all’anno precedente (2.194 MW del 2024 vs 1.744 del 2025). Durante i primi tre trimestri il settore C&I ha registrato una riduzione, per poi risalire nell’ultimo trimestre dell’anno. Tali variazioni potrebbero essere dovute allo stop & go del mercato, causato dall’annuncio di tanti bandi, che spesso spinge le imprese ad attendere certezze e contributi, di cui questo settore non necessita, per investire nella realizzazione di impianti.

· In controtendenza, invece, il settore utility-scale (≥1 MW) ha registrato la crescita del 15% con numerosi impianti di grande taglia connessi alla rete (2.910 MW nel 2024 contro i 3.412 MW dello scorso anno), soprattutto nell’ultimo trimestre dell’anno. Tale aumento di connessioni è il risultato delle tante autorizzazioni rilasciate negli ultimi anni. L’analisi dei dati mostra una forte accelerazione per gli impianti di potenza superiore ai 10 MW, con una quota crescente di connessioni in particolare nell’ultimo trimestre che da solo (1.031 MW) ha superato la somma dei 3 precedenti trimestri (688 MW).

“Incoraggiamo il governo ad attuare politiche di sostegno finanziario a famiglie e imprese, specialmente di accesso agevolato al credito. Infatti, il fotovoltaico conviene, anche senza incentivi per le imprese e con la sempre necessaria detrazione del 50% per il residenziale, ma quel che serve è aiutare famiglie e imprese ad anticipare la spesa degli impianti fotovoltaici”, aggiunge Paolo Rocco Viscontini.

Come vanno le regioni

Significativo il calo, dal 2024 al 2025, delle regioni più grandi del Nord Italia: Lombardia -19% (-174 MW), Emilia-Romagna -10% (-56 MW), Veneto -7% (-39 MW), Piemonte -5% (-28 MW). In queste regioni, infatti, lo sviluppo di grandi installazioni a terra è ostacolato da politiche regionali restrittive che si tradurranno in un aumento delle bollette di famiglie e imprese. Anche le installazioni residenziali e C&I di queste regioni sono tutte in calo.

In Centro Italia il Lazio scende del 39% (-497 MW, influenzato comunque dalle importanti connessioni di grandi impianti del 2024), l’Umbria del 32% (-33 MW) e la Toscana dell’11% (-26 MW). Crescono le Marche +19%, (+28 MW), l’Abruzzo +13% (+19 MW) e la Sardegna +9% (+30 MW, ma per impianti autorizzati in passato.

Il Sud è caratterizzato dall’impennata della Sicilia (+81% grazie a +430 MW) e dalla crescita della Basilicata (+31%, +25 MW), della Puglia (+24%, +79 MW), e della Calabria (+21%, +22 MW).

Tendenze del quarto trimestre

L’ultimo trimestre del 2025, grazie all’entrata in esercizio di diversi impianti utility-scale, ha segnato un’accelerazione nella potenza connessa, con circa 2,4 GW di connessioni sul totale di 6,4 GW di nuova potenza connessa nell’anno.

La distribuzione degli impianti per classe di potenza mostra una crescente polarizzazione: mentre il segmento residenziale si riduce, i grandi impianti sopra 1 MW crescono molto rapidamente, trainati dall’entrata in esercizio di progetti autorizzati negli anni precedenti al 2025.

Prospettive per il 2026

Nel 2026 si potrebbe prevedere un numero ancora crescente di impianti di grande taglia, anche in considerazione degli esiti delle aste FER X di fine 2025. Rimane però un dubbio: visto che si sta insistentemente parlando di un taglio delle tariffe del Conto Energia per il 2026 e il 2027, che sarebbe il terzo intervento retroattivo, quanti soggetti continueranno a investire in Italia?