Dopo un 2024 segnato da un rallentamento generalizzato, la mobilità elettrica sembra aver imboccato una nuova traiettoria di crescita. È quanto emerge dallo Smart Mobility Report 2025, presentato oggi a Milano dal gruppo Energy & Strategy della School of Management del Politecnico di Milano. L’appuntamento, giunto alla sua nona edizione, ha offerto una fotografia aggiornata del settore automotive e della mobilità sostenibile in Italia e in Europa, mettendo a fuoco segnali di ripresa, ostacoli ancora presenti e prospettive al 2030.

Nel corso del convegno è emerso come, nei primi mesi del 2025, le immatricolazioni di veicoli elettrici abbiano registrato un deciso rimbalzo, soprattutto in Italia, dove si è toccato un +63,3% su base mensile. Una crescita che sembra riflettere non solo un’offerta più ampia e competitiva, ma anche una maggiore consapevolezza da parte dei consumatori e un miglioramento, seppur ancora insufficiente, della rete di ricarica pubblica.

“Gli ultimi dati indicano una direzione promettente, ma per accelerare il trend è necessario un approccio organico e integrato che unisca interventi strutturali e normativi”, ha detto Paolo Maccarrone, direttore scientifico del Report del Politecnico di Milano. “Abbiamo raccolto dagli operatori diversi suggerimenti che vanno proprio in questo senso: dalla creazione di una cabina di regia con un panel ristretto di decisori che recepisca proposte da tutti gli stakeholder attivi, in modo da ridurre i tempi di attuazione, alla predisposizione di piani di incentivazione pluriennali e di meccanismi di supporto stabili per sostenere la filiera e offrire chiarezza ai possibili acquirenti, alla semplificazione degli iter burocratici. Senza dimenticare l’informazione: promuovere maggiore consapevolezza sui benefici economici e ambientali della mobilità elettrica è essenziale per superare le resistenze culturali ancora diffuse e stimolare la domanda”.

“Nonostante alcune modifiche introdotte di recente, il quadro normativo europeo è ancora favorevole alla decarbonizzazione dei trasporti su strada – aggiunge Vittorio Chiesa, Direttore di Energy&Strategy –. Infatti, i target funzionali al raggiungimento degli obiettivi non sono stati modificati e sono stati pubblicati diversi documenti di indirizzo strategico a supporto della transizione sostenibile del settore. Per stimolare una crescita organica del mercato delle auto elettriche sono necessari incentivi stabili e di lungo periodo, con fondi in grado di garantire l’erogazione dei contributi per un arco temporale adeguato, non in modalità stop&go che paralizzano il mercato. Auspichiamo quindi una pianificazione degli incentivi più stabile e strutturata nel medio-lungo termine, in modo da offrire un sostegno continuo ed equilibrato al settore”.

Automotive nel mondo: Cina in testa, Europa in affanno

Nel 2024 la produzione globale di automobili è stata di 75,5 milioni di unità, in lieve calo rispetto al 2023. L’Europa ha registrato una flessione significativa (-6,7%), mentre la Cina ha continuato a crescere (+5,2%) rafforzando la sua leadership con il 35% della produzione mondiale. Anche l’export cinese verso l’Europa è salito al 21%, a fronte di un crollo delle esportazioni europee verso la Cina (dal 25% al 13% in tre anni).

Le auto elettriche hanno toccato quota 17,3 milioni (+25%), spinte soprattutto dalla Cina, che ne ha prodotte 12,4 milioni (70% del totale). L’Unione Europea si conferma secondo polo produttivo con 2,4 milioni di veicoli elettrici, anche se con performance molto differenziate tra i costruttori: bene i tedeschi (+5%), in calo gruppi come Stellantis e Renault (-15%).

Mercato europeo dell’elettrico: battuta d’arresto nel 2024, ripresa nel 2025

Nel 2024 in Europa le auto elettriche hanno rappresentato il 22,7% delle immatricolazioni, con un calo dello 0,7% rispetto al 2023. In totale sono stati immatricolati circa 3 milioni di veicoli elettrici, segnando un -2,1% rispetto all’anno precedente. Dopo un primo quadrimestre positivo, il mercato ha rallentato, risentendo dell’incertezza economica e della transizione tecnologica.

Nel 2025 però si registrano segnali incoraggianti: da gennaio a maggio le immatricolazioni mensili di EV in Europa sono cresciute in media del 21,9% rispetto allo stesso periodo del 2024.

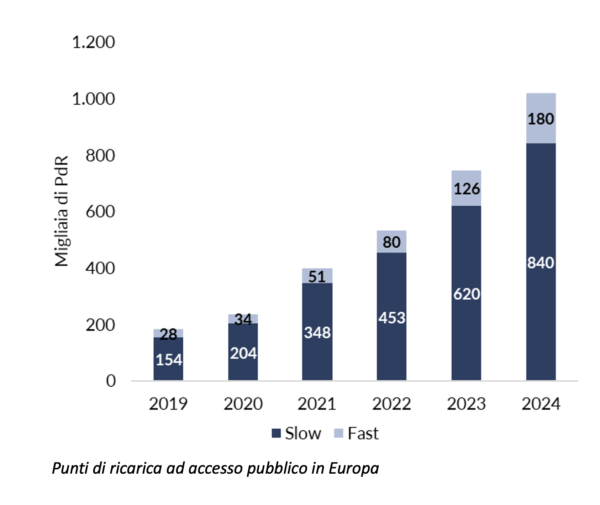

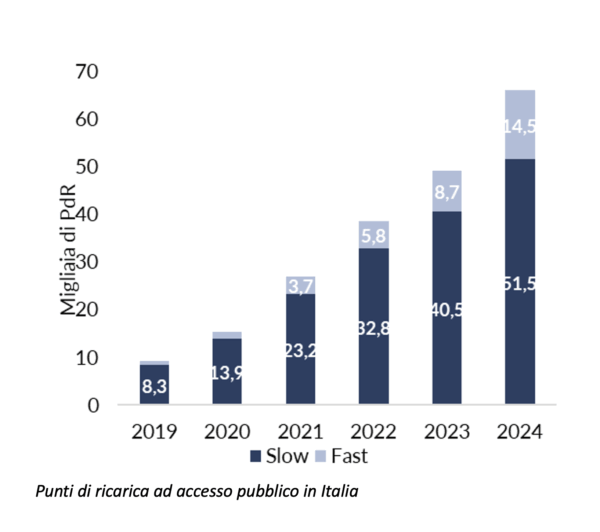

I numeri delle infrastrutture di ricarica in Europa e Italia

In Europa continua a crescere l’infrastruttura di ricarica ad accesso pubblico: un milione i punti di ricarica a fine 2024, di cui circa il 18% di tipo “fast”. Rispetto al 2023, i punti di ricarica “slow”, generalmente utilizzati in contesti urbani o residenziali, sono aumentati del 35%, mentre i “fast” mostrano una crescita ancora più marcata, +43%. Questi dati evidenziano non solo l’intensificarsi degli investimenti in infrastrutture, ma anche un crescente orientamento verso soluzioni di ricarica rapida, indispensabili per incentivare l’adozione su larga scala dei veicoli elettrici.

Quanto alla densità rispetto alla popolazione, il quadro europeo a fine 2024 risultava ancora piuttosto eterogeneo, con differenze marcate tra i Paesi e variazioni contenute rispetto al passato. I Paesi Bassi si confermano nettamente al primo posto, con una densità pari a circa 1 punto di ricarica ogni 100 abitanti, seguiti da Belgio, Danimarca, Norvegia e Svezia.

Simili trend interessano anche l’Italia: 66.000 i punti di ricarica ad accesso pubblico a fine 2024, +34% rispetto al 2023, dati che evidenziano l’impegno crescente per colmare il gap infrastrutturale del Paese. Il 78% di questi punti di ricarica appartiene ancora alla categoria “slow” (+27% sul 2023), ma sono i punti “fast” ad avere registrato una vera impennata: +67%.

Quanto allo sviluppo dell’infrastruttura ad accesso privato, in Italia a fine 2024 si stimavano circa 560.000 punti di ricarica attivi, +12% rispetto al 2023: un incremento più contenuto rispetto al passato. Infatti, uno dei principali fattori che ha sostenuto l’espansione dell’infrastruttura privata negli anni passati è stato il Superbonus, che ha incentivato l’installazione di colonnine domestiche in abbinamento ad altri interventi di efficientamento energetico. Negli ultimi due anni, la progressiva riduzione del valore dell’incentivo ha causato un rallentamento graduale, confermando come lo sviluppo dell’infrastruttura privata, pur fondamentale per favorire la ricarica quotidiana e diffusa, sia ancora fortemente dipendente da stimoli fiscali e normativi.

Gli scenari di sviluppo in Italia della mobilità sostenibile

Per analizzare le prospettive future al 2030 sono stati definiti tre possibili scenari: Business As Usual (BAU), in linea con i trend di mercato oggi in atto; Boosted (BOS), più ottimistico, che prevede un ulteriore supporto legislativo ad-hoc per la diffusione della mobilità sostenibile; Policy Driven (PD), con previsioni di sviluppo molto sostenute, che presuppone il raggiungimento dei target fissati dal PNIEC (6,6 milioni di autovetture elettriche circolanti in Italia al 2030) e presuppone un deciso supporto alla smart mobility, dagli aiuti alla filiera fino agli incentivi per gli utilizzatori finali.

In tutti e tre i casi il parco circolante di autovetture tradizionali rimarrebbe preponderante, con un minimo di 29,4 milioni di unità (scenario PD, 73% del totale) e un massimo di 32,9 milioni di unità (scenario BAU, 82%). Viceversa, le auto elettriche andrebbero dai 3,1 milioni dello scenario BAU (8%) ai 6,6 milioni di quello PD (16%). Gli obiettivi normativi al 2030 appaiono di anno in anno sempre più sfidanti. Infatti, per raggiungerli sarebbe necessario immatricolare mediamente circa 1 milione di auto elettriche all’anno nel periodo compreso tra il 2025 ed il 2030.